Lo Spread: bestia nera delle economie

Lo spread è diventato il termine finanziario più diffuso al mondo, dalla politica e dagli ambienti bancari è arrivato a colpire anche il semplice cittadino. Questa eccessiva risonanza ha permesso l’accesso del termine al grande pubblico spiegando cosa comporta la sua oscillazione in termini di dinamiche finanziarie.

Dalla sua instabilità nessuno ne rimane esente, tocca tutti. Le ripercussioni delle sue variazioni, specialmente quelle in aumento, si abbattono sulle banche, sui conti delle imprese, fino a colpire i portafogli di qualsiasi cittadino, in un modo o in un altro.

L’aumento dei tassi di interesse rende più problematico l’accesso al credito e rischia di fare aumentare il costo di mutui e prestiti anche per i privati. Si innesca un vortice che genera una stretta su acquisti e investimenti causando disastri e crisi economiche.

Letteralmente significa divario e indica una differenza tra due tassi di riferimento. Il tasso si misura in punti base, non in percentuale. Un punto base corrisponde a una differenza tra i due rendimenti dello 0,01 per cento; 100 punti base corrispondono a una differenza dell’1 per cento.

Siamo più espliciti: se un BTP con una certa scadenza ha un rendimento del 6 per cento e il suo equivalente Bund tedesco con la stessa scadenza ha un rendimento del 2.5 per cento, lo spread sarà di (6 − 2.5=) 3.5 punti percentuali, ovvero di 350 punti base.

La definizione giornaliera dello spread avviene sulla base delle libere contrattazioni sui mercati dei titoli. Lo spread più famoso è quello del mercato delle obbligazioni secondarie, dove viene scambiato il debito pubblico già emesso.

Il Btp, titolo decennale dell’Italia, è rapportato al Bund, titolo decennale tedesco. Quando i TG italiani lanciano l’allarme economico sullo spread, si riferiscono al divario, alla differenza di punti base, tra il rendimento di questi due tassi.

Nel caso dell’Europa, tutti i titoli decennali delle nazioni aderenti sono rapportati al Bund tedesco. La Germania è stata eletta a punto di riferimento perché considerata particolarmente affidabile. La nazione tedesca è percepita come il Paese più sicuro grazie alla singolare stabilità della sua economia e anche perché rappresenta il più grande mercato dell’eurozona.

In altre parole, il divario, o spread, tra i BTP italiani e i Bund tedeschi indica quanto sia più rischioso prestare i soldi all’Italia rispetto alla Germania. La differenza offre una visione più chiara agli investitori per le scelte d’investimento nei confronti di un paese rispetto ad un altro.

Se dovessimo esprimerlo con parole più comuni, lo spread misura la fiducia degli operatori di mercato nell’economia di un Paese, nelle sue scelte politiche e nella sua programmazione economica. Più spread significa meno fiducia.

Cos’è che genera la movimentazione dello spread?

Per dirla semplice, il tasso si evolve in base ai movimenti di acquisto e di vendita di attività sul mercato delle obbligazioni secondarie, un po’ come per le azioni delle società quotate. Nel caso dello spread, quando molti operatori di mercato, includiamo anche le nazioni stesse, vendono le azioni di un Paese, la conseguenza, come per le società private, è che il suo prezzo diminuisce. Ma non finisce qui! Se il prezzo diminuisce per l’eccessiva offerta sul mercato, dall’altro lato, abbiamo un automatico aumento del suo tasso di rendimento.

Nell’altro caso, se vi è poco movimento, il divario rimarrà stabile o diminuirà. La non cessione del titolo sui mercati significa che gli investitori hanno fiducia in quel Paese. Ma lo spread può diventare un’arma a favore di un grande investitore o addirittura di una nazione nei confronti di un’altra? Certamente che sì, anche se sarebbe poco etico dirlo, ma è la realtà.

Vi faccio un esempio banale, per capirlo meglio: mettiamo il caso che voi vi trovaste in difficoltà economica e cercaste un modo per finanziarvi. Trovate me e vi presto dei soldi. Avete la netta consapevolezza che se i titoli da voi sottoscritti fossero messi in vendita sul mercato dovreste pagare un eccessivo tasso d’interesse per invogliare il nuovo investitore a fare l’acquisto. Come vi comportereste se io vi dicessi di seguire una determinata regola, che vi piaccia o no? Avrei una forte leva direzionale nei vostri confronti o no?

Penso che ci siate già arrivati da soli. Adesso immaginate il gioco delle nazioni: se le preoccupazioni sulla stabilità di un Paese aumentano, significa che le sue obbligazioni possono essere vendute massicciamente sul mercato secondario rispetto a quello del Paese di riferimento.

L’effetto che ne vene fuori è che la vendita, l’eccessiva l’offerta, abbasserà il loro prezzo e aumenterà il tasso di rendimento. Non è finita qui! Quel Paese, per emettere nuove obbligazioni, dovrà adeguarsi al tasso di rendimento del mercato secondario con la conseguenza di un costo di bilancio più pesante.

Fino a livelli normali o quasi elevati potrebbe andare tutto bene se il Paese riesce a sopportare il costo di bilancio. Ma se lo spread raggiunge livelli molto elevati, la situazione diventa molto più rischiosa. Significa che il prezzo delle obbligazioni esistenti non vale più quasi nulla, è stato così eccessivamente svalutato che nessuno le compra. In questo caso il governo non può quasi più emettere obbligazioni per finanziare gli acquisti, e immaginate gli effetti.

Lo Stato sarà costretto a spendere di più per finanziare il proprio debito pubblico, perché dovrà sopportare interessi più alti a favore di chi ha acquistato BTP. È una spirale dalla quale sarà sempre più difficile uscire. I cittadini e la parte economica di un Paese saranno sottoposti al torchio delle tasse per onorare il debito contratto, con conseguenti restrizioni d’investimenti pubblici.

L’anno 2011, dopo un’estate politica tempestosa e l’avvicendamento a Palazzo Chigi tra Silvio Berlusconi e Mario Monti a novembre, lo spread arrivò a quota 528. Gli investitori fuggivano verso i Bund tedeschi, considerati stabili e sicuri. L’investimento fu talmente massiccio che, addirittura, ne abbassarono il loro rendimento.

Il rendimento è qualcosa da tenere sott’occhio, è un elemento molto importante. Non basta guardare lo spread, cosa che fan tutti, sembra l’unica matrice per l’investimento, ma bisogna giudicare anche altre condizioni. Anche se lo spread BTP-Bund fosse a zero, per quello che è il debito pubblico italiano, un rendimento del 4 o 5 per cento potrebbe essere allo stesso modo devastante per il bilancio nazionale.

Tradotto ancora in altri termini: se io compro Bund tedeschi all’1%, investendo 10.000 euro sono certo e convinto che ne ricaverò 10.100; se acquisto BTP italiani al 3%, potrei avere un totale di 10.300 euro alla scadenza. L’analisi e la domanda degli investitori è: il rendimento dei Bund è basso ma è comunque una certezza; siamo sicuri che su quelli italiani (più redditizi) non devo prendere in considerazione l’incognita del fallimento?

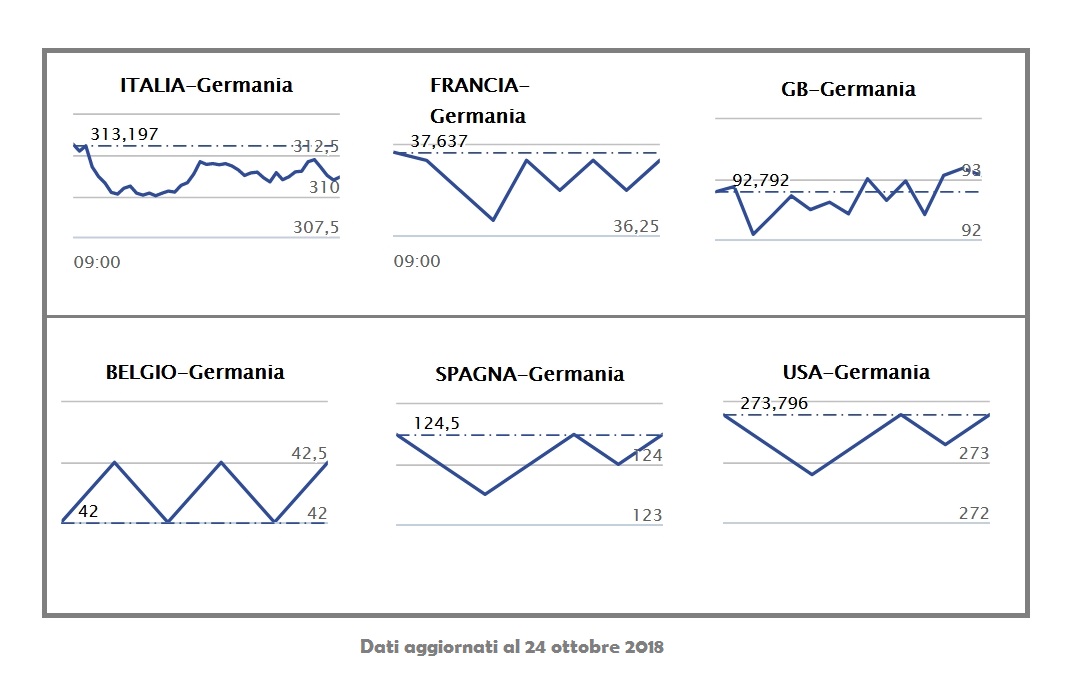

Sotto, potrete notare la differenza di spread dei titoli decennali della varie nazioni a confronto con il Bund.

I valori parlano da soli. Un dato richiama la nostra attenzione però: lo spread USA – Germania. È quasi alto quanto quello dell’Italia. Eppure, come tutti sappiamo e constatiamo, l’economia degli Stati Uniti di Trump sta volando. E allora perché questa differenza di atteggiamento? È una domanda alla quale dovrete rispondervi da soli.

Vogliamo essere un poco generosi. Cominciamo con La Bce che oggi presta i soldi alle banche allo 0%. Mettiamo il caso che io, Banca Sam, mi faccia prestare una barca di soldi allo 0% dalla Bce, e con questi compro dei BTP.

Ecco la prima la prima defaillance economica che pone una legittima domanda: a quanto dovrei vendere questi BTP? Se prendo i soldi allo 0%, teoricamente dovrei posizionarli sul mercato allo 0.1%. Perché li trovo al 3 o addirittura al 5%?

Naturalmente perché qualcuno specula. Chi sta speculando? Banca Sam. Perché sta speculando? Perché qualcuno glielo consente. Chi? Se un governo, attraverso la sua politica economica, ordinasse un collocamento forzoso presso le banche del territorio, come il Giappone per esempio, o gli Stati Uniti in alcuni casi, e dettasse il tasso massimo di collocamento, cosa succederebbe? Che nessuno avrebbe la possibilità di speculare.

Facciamo un esempio concreto: mettiamo il caso che vogliamo dare un interesse del 2.5% sul BTP, lo dobbiamo per forza vendere al valore nominale di 97.5.

Il mondo della speculazione a questo punto si pone un problema: come fare arrivare questo 2.5% al 5% per guadagnare di più. Si ricorre al vecchio metodo di sempre: generare la Paura.

La Paura è lo strumento di allarme che consente ai potenti di ottenere il permesso collettivo, per poter fare qualsiasi cosa gli serva, senza alcuna difficoltà. La si utilizza per dichiarare guerra, per vendere farmaci che non dovrebbero essere venduti e qualsiasi altra cosa che possa servire alla nobile causa.

Andiamo alla nostra paura sul BTP. Come arrivo al 5%? Creo la paura e diffondo la certezza che l’Italia è una nazione in difficoltà, a rischio fallimento. A chi potrei farlo dire per essere più credibile? Se io non ho alcun peso o nessuna attendibilità, lo farò dire alle agenzie di rating.

Una dichiarazione di un organismo dal nome altisonante farà nascere la Paura tra gli investitori che vorranno molta più sicurezza per i loro BTP. Cosa può dare sicurezza a un investitore? Un’assicurazione. Allora spuntano i cosiddetti CDS (Credit Default Swap), che sono i certificati di assicurazione sul BTP.

Ma riflettiamo un attimo: se Banca Sam acquista BTP con interesse al 2.5% e dovrà pagarlo al valore nominale di 97.5, cosa succede se dovrà pagare anche il CDS? Ovvio, perderebbe l’interesse per il nuovo costo aggiunto. Pensate che Banca Sam perderà il suo interesse? Assolutamente no!

Pretenderà lo sconto da chi lo emette affinché gli consenta di acquistare anche un certificato assicurativo. Un certificato per ogni BTP emesso. Se lo spread è a 350 punti, significa che il valore del certificato assicurativo (CDS) costerà il 3.5%.

A questo punto, quanto costa un BTP? Se lo Stato deve dare il 2.5% di interesse il valore nominale è di 97.5, ma se aggiungiamo lo sconto del CDS, avrà un valore di 94. Prezzo a cui lo pagherà Banca Sam. Considerate che ha preso i soldi dalla BCE a tasso 0%.

Qual è il neo? Si dice che nessuna Banca compri il CDS e di conseguenza nessuno crede che l’Italia fallisce. Cosa è avvenuto? Che Banca Sam non compra il CDS e guadagna di più. Si dovrebbero verificare i bilanci per vedere se lo comprano veramente. Ma chi dovrebbe vigilare sulle operazioni? Almeno su questo, fate lo sforzo d’informarvi per trarre le vostre conclusioni.

È il caso dell’Italia, per il suo debito pubblico al 131% del pil, ma pensate che la Germania non abbia debito pubblico? Il debito pubblico tedesco, calcolando anche quello dei lander (regioni), ha un rapporto di circa il 250% rispetto al pil, drasticamente peggiore di quello italiano. Allora perché i Bund secondo le agenzie di rating sono a rischio zero? Essendo a rischio zero vengono acquistati alla base, al valore nominale di 100.

Non è finita qui. Il CDS è anche quotato sui mercati finanziari, è un bene speculativo. Essendo un derivato speculativo viene comprato indipendentemente dai BTP e soggetto a alle variazioni di speculazione.

Quindi cosa succede se Banca Sam vuole speculare sui BTP? Non le converrebbe speculare anche sui CDS? Immaginate le conseguenze? Si specula sui CDS per poter guadagnare di più. Chi paga questo vortice pazzesco? Il popolo pecora. Perché? Qualcuno non lo protegge.

Immaginate adesso come queste leve possono essere sfruttate contro i governi che non piacciono.

Trading Bull Club